7 alternativa investeringar till börsen

Alternativa investeringar har blivit mer tillgängliga för småsparare. För några år sedan var det svårt att investera i fastigheter, kryptovalutor och privatlån. Nya plattformar har ändrat på det.

Det har blivit enkelt att göra alternativa investeringar. Investerare ser det som en möjlighet att bredda sin portfölj eller för att nå högre avkastning.

Vad är alternativa investeringar?

Alternativa investeringar är enkelt förklarat alla investeringar som inte sker på börsen. Exempel på alternativa investeringar är fastigheter, råvaror och kryptovalutor.

Traditionella vs alternativa investeringar

| Traditionella investeringar | Alternativa investeringar |

| Aktier | Fastigheter |

| Fonder | P2P-lån |

| Obligationer | Skog |

| Sparkonto | Råvaror |

| Kryptovalutor | |

| Riskkapital | |

| Hedgefonder |

Alla investeringar som inte klassas som traditionella är alternativa investeringar. Listan över alternativa investeringar kan därför göras mycket lång.

7 alternativa investeringar till börsen

1. P2P-lån till privatpersoner

Avkastning: Cirka 7-9 %

Fördelar: Potentiellt stabil avkastning. Korrelerar inte med börsen.

Nackdelar: Du kan inte själv välja specifika lån att investera i.

Investeringar i krediter var tidigare bara tillgängliga för banker, kreditbolag och större aktörer. Nu kan även du som privatperson investera i krediter.

P2P är en förkortning för peer-to-peer. P2P-lån innebär att ett företag eller en person lånar pengar av en annan privatperson. Att investera i P2P-lån innebär att du lånar ut pengar till en annan privatperson eller ett företag. När du investerar i P2P-lån agerar du således bank och får avkastning genom att du får ränta på din investering. Om du till exempel investerar i ett P2P-lån med 10% ränta per år så får du tillbaka ditt belopp plus 10% i avkastning per år. Löptiden på lånet kan variera från några månader till flera år och det finns alltid en risk att lånet inte betalas tillbaka.

Savelend är ett svenskt företag som erbjuder investeringar i privatlån, så kallade konsumentkrediter. Enkelt förklarat så vänder sig privatpersoner som behöver lån till Savelend och du får avkastning genom att låna ut pengar till dem. Savelend agerar som mellanhand mellan långivare och låntagare. En fördel med Savelend är att de sprider din investering mellan flera olika lån vilket minskar risken för dig. Risken är mycket större om du investerar alla dina pengar i ett enda lån som sedan inte betalas tillbaka.

Historiskt sett så har Savelend lyckats leverera drygt 13% i ränta per år i genomsnitt sedan starten 2014. Minsta investering hos Savelend är 500 kr.

Läs mer om Savelend på savelend.se

Savelends historiska avkastning jämfört med Spiltan Räntefond Sverige, OMX30 GI samt sparkonto.

Källa: Savelend

2. P2P-lån till företag

Avkastning: Cirka 8 %

Fördelar: Potentiellt stabil avkastning. Korrelerar inte med börsen.

Nackdelar: Du kan inte själv välja specifika lån att investera i.

P2P-lån till företag innebär att du som privatperson lånar ut pengar till ett företag. Du får avkastning på din investering genom att företaget betalar en årlig ränta på lånet.

Hos Savelend kan du även investera i företagslån. Företag som behöver låna pengar vänder sig till Savelend och du får avkastning på din investering genom en förutbestämd ränta.

Savelend ger ut företagslån till små och medelstora företag. Företagslånen tas av nystartade bolag såväl som etablerade aktörer i mer konservativa sektorer.

3. Fastigheter

Många rikedomar har byggts upp genom investeringar i fastigheter. De vanligaste sätten att investera i fastigheter är genom att investera direkt i fastigheter, köpa aktier och fonder exponerade mot fastigheter samt att investera i fastighetsprojekt via crowdfunding-plattformar som t.ex. Tessin.

Fastighetsfond

Avkastning: Varierar kraftigt år till år.

Fördel: Realtillgång som skyddar mot inflation.

Nackdel: Påverkas mycket av räntan.

Ett bra sätt att investera i fastigheter är genom att investera i en fastighetsfond där du får aktier i flera olika bolag som i sin tur investerar i fastigheter. Länsförsäkringar Fastighetsfond (1,51% avgift) är en populär fond som främst investerar i nordiska fastighetsbolag. Cirka 90% av portföljen utgörs av svenska fastighetsbolag.

Priserna på svenska fastigheter har stigit snabbt de senaste åren vilket har gjort att Länsförsäkringar Fastighetsfond överpresterat gentemot Stockholmsbörsen.

Länsförsäkringar Fastighetsfond vs OMXS30 2011-2021

Källa: Nordnet

Läs mer om Länsförsäkringar Fastighetsfond på avanza.se

Crowdfunding

Tessin är en plattform där du kan investera i lån till fastighetsprojekt i Norden. Pengarna används för att företag ska färdigställda fastighetsprojekt av olika slag. Det kan vara fastighetsprojekt med bostäder såväl som kontorslokaler. Du tjänar pengar på att dina pengar plus ränta återbetalas till dig och du väljer själv fastighetsprojekt att investera i via plattformen. För varje specifikt projekt ser du minsta investering samt ränta. Risken du tar är att fastighetsprojektet inte faller väl ut och då riskerar du att mista hela din investering.

Det finns en mängd fastighetsprojekt som inte kan genomföras på grund av bristande finansiering samtidigt som många människor vill investera i fastigheter. Den kombinationen är vad Tessins affärsidé bygger på. Investerare får avkastning på sina pengar samtidigt som fastighetsprojekt finansieras.

Risken är generellt högre när du investerar i ett fastighetsprojekt på Tessin jämfört med om du köper en fond som till exempel Länsförsäkringar Fastighetsfond. I fonden sprider du risken mellan flera olika fastighetsbolag medans du på Tessin investerar i ett enda projekt åt gången (ofta minst 30 000 kr per investering). Till Tessin vänder sig dessutom aktörer som av någon anledning oftast inte fått lån hos banken. Det är därför viktigt att läsa på noggrant innan du gör en investering i fastighetsprojekt på plattformen.

Äga fastigheter

Att själv investera direkt i fastigheter kan vara mycket lönsamt. Dels för att du får löpande avkastning och dels för att värdet på fastigheten kan öka över tid. Många som har tjänat stora summor på fastigheter i Sverige de senaste åren har gjort det tack vare värdeökningen.

Tröskeln för att investera direkt i fastigheter är dock hög då det kräver stort kapital. Av den anledningen kan det vara bra att börja med att investera i en fastighetsfond för att få exponering mot fastigheter.

4. Bitcoin

Avkastning: Varierar kraftigt år till år.

Fördel: Decentraliserad (ingen riksbank som styr).

Nackdel: Hög volatilitet och därmed hög risk.

Bitcoin är världens största kryptovaluta, en digital valuta, skapad 2009. Huvudsyfte är att möjliggöra betalningar över internet direkt mellan användare utan någon inblandning från tredje part.

Bitcoin har snabbt stigit i värde de senaste åren. Bitcoin kan dock vara omständigt att köpa, förvara samt skatta för. Av den anledningen har Bitcoin-certifikat blivit populära. Ett Bitcoin-certifikat som till exempel Bitcoin Zero följer värdet av Bitcoin. Du kan äga certifikaten direkt på ett ISK-konto hos till exempel Avanza. En stor fördel med att äga certifikat via ISK-konto är att du ej behöver skatta 30% på dina vinster som är fallet när du äger dina Bitcoin själv. En nackdel med att äga certifikat är att du blir beroende av att företaget som ger ut certifikatet sköter sig och fortsätter erbjuda produkten på marknaden.

Bitcoin Zero är ett certifikat som du kan köpa via Avanza till låg avgift. Bitcoin Zero följer priset av Bitcoin utan att ta förvaltningsavgifter. Certifikatet gör investeringar i världens största kryptovaluta enkelt, säkert och kostnadseffektivt.

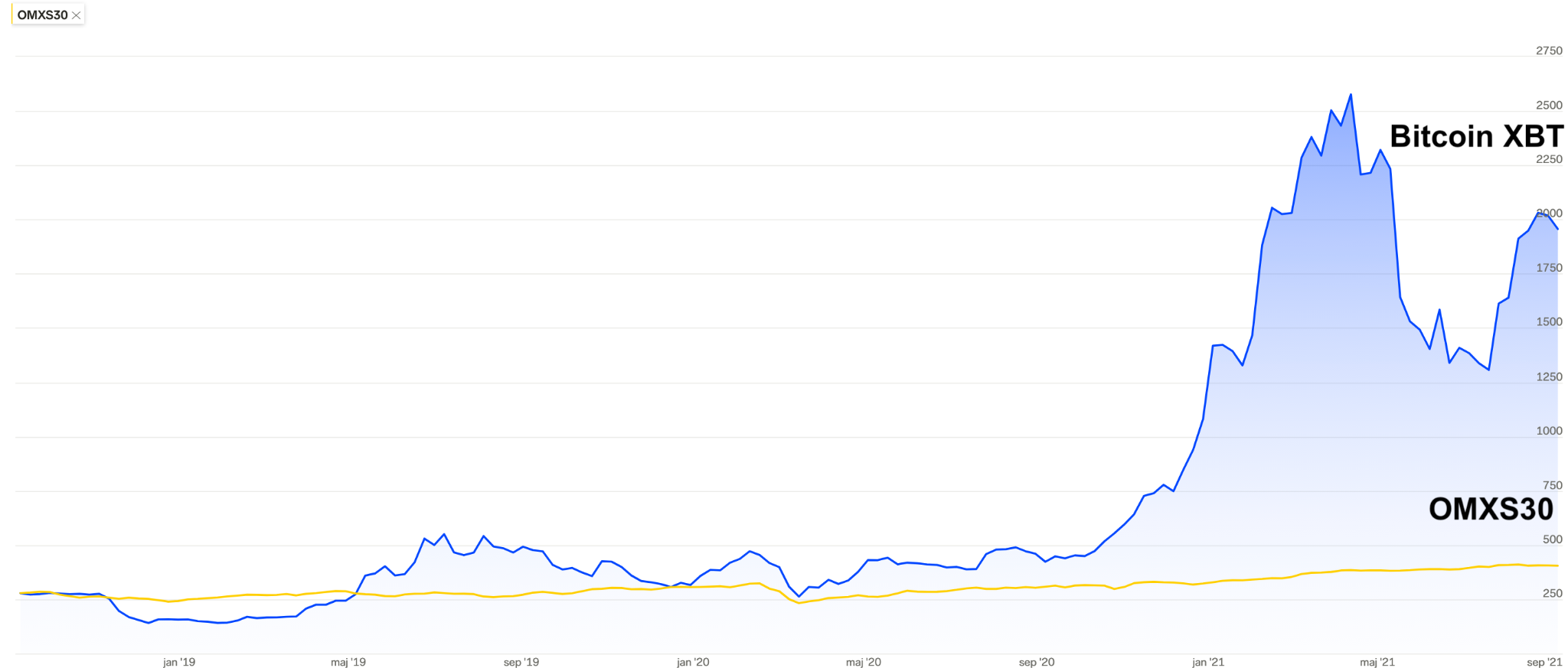

Bitcoin XBT vs OMX30 2018-2021

Källa: Nordnet

Läs mer om Bitcoin Zero på avanza.se

5. Guld

Avkastning: Varierar kraftigt år till år.

Fördel: Varit värdefullt över mycket lång tid.

Nackdel: Guld har haft en sämre långsiktig utveckling än aktiemarknaden.

Guld har varit en värdefull ädelmetall i tusentals år. Du har flera alternativ om du vill investera i guld: du kan köpa fysiskt guld i form av tackor, smycken eller mynt. Du kan köpa fonder eller aktier med inriktning mot guldsektorn och du kan köpa certifikat eller ETF:er (börshandlade fonder) med guldexponering.

SPDR Gold Trust är världens största guldbackade ETF, fonden startade 2004. Idag förvaltar fonden guldtackor för drygt 300 miljarder kronor, guldet förvaras fysiskt i London.

Guldpris 2011-2021

Källa: macrotrends.net

Läs mer om SPDR Gold Shares på avanza.se

6. Skog

Avkastning: En skogsfastighet i Sverige ger en avkastning om cirka 7 % per år enligt SEB.

Fördel: Långsiktigheten

Nackdel: Hög tröskel, kräver skötsel, kan vara svårt att sälja.

Det finns flera alternativ för dig som vill investera i skog. Först och främst så kan du investera direkt i en skogsfastighet. Det är dock en hög tröskel då priset ofta är högt och kräver att du tar hand om skogen. Vissa skogsmarker kräver mycket arbete.

Även traditionella investeringar i form av aktier och fonder kan ge dig exponering mot skog. Det finns internationella fonder som är inriktade på skogsmark. Du kan också köpa aktier i skogsägande industriföretag.

När SEB gjorde en jämförelse av avkastning för skogsägande med svenska aktier, bostadsrätter, företagskrediter och statsobligationer hamnade investeringar i skog i mitten på skalan av totalavkastning samt risk. Det ger inte högst avkastning men innebär inte heller högst risk. I SEB:s studie från 2020 beräknades skogens genomsnittliga totalavkastning till 7,1 %. Siffran inkluderar värdeökning samt en direktavkastning på 2%.

Totalavkastning: Bostadsrätter vs Krediter vs Obligationer vs Aktier vs Skogsfastigheter

Källa: SEB

7. Private equity

Avkastning: Varierar stort.

Fördel: Kan ge mycket hög avkastning vid lyckat utfall.

Nackdel: Hög tröskel då det ofta kräver stort kapital.

Private equity eller riskkapital är långsiktiga investeringar i onoterade bolag, alltså bolag som inte finns på börsen. Private equity delas ofta upp i tillväxtkapital, kapital som investeras i relativt mogna företag som hjälper dem expandera verksamheten samt venture-kapital, riskkapital som investeras under tidigare faser i unga bolag.

Tröskeln är hög för privatpersoner att investera i onoterade bolag då det ofta krävs stort kapital. Småsparare kan investera i private equity indirekt genom att köpa aktier i private equity-bolag som till exempel EQT. EQT är ett börsnoterat riskkapitalbolag som i sin tur investerar i onoterade bolag.

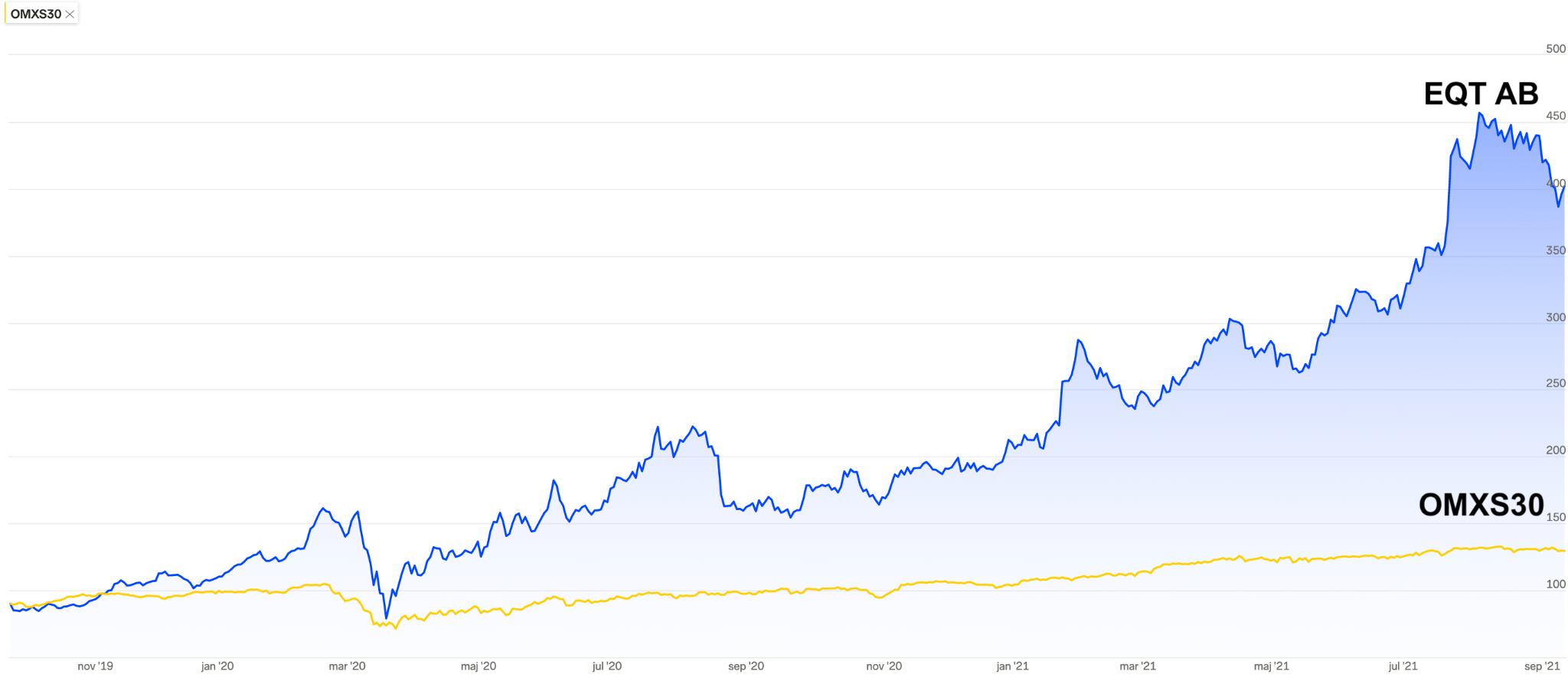

Private Equity-bolaget EQT vs OMXS30 2019-2021

Källa: Nordnet

Fördelar med alternativa investeringar

- Motvikt mot traditionella investeringar

- Diversifiering

- Potentiellt hög avkastning

- Skydd mot inflation

Alternativa investeringar korrelerar vanligtvis inte med börsen vilket innebär att de kan användas för att diversifiera portföljen och hjälpa till att minska risken ner börsen går ner.

Precis som med traditionella investeringar så är en viss avkastning aldrig garanterad men det finns möjlighet att nå högre avkastning än med traditionella investeringar. Bitcoin är ett exempel på en alternativ investering som gett mycket hög avkastning historiskt.

De senaste åren har nya plattformar och företag tillgängliggjort alternativa investeringar för småsparare. Det innebär att tillgångar som tidigare bara var till för de riktigt förmögna nu går att investera i. Som exempel kan du nu på Savelend investera i lån, något som tidigare bara varit tillgängligt för banker och större aktörer.

Nackdelar med alternativa investeringar

- Svåra att värdera

- Svårare att sälja än aktier och fonder

- Oreglerade

- Hög risk

- Ofta krav på hög insats

Alternativa investeringar är ofta mer komplexa än traditionella investeringar. Precis som med traditionella investeringar så innebär potentialen med högre avkastning också högre risk.

Traditionella investeringar så som aktier, fonder och obligationer är reglerade och klassas ofta som mindre riskfyllda än alternativa investeringar där samma regelverk inte gäller. Eftersom att alternativa investeringar inte är lika reglerade finns ofta inte samma information som för traditionella investeringar att tillgå. Bristen på information kan göra det svårt att uppskatta värdet på investeringen.

Ytterligare en nackdel med alternativa investeringar är att de kan vara illikvida, en skogsfastighet är till exempel mycket svårare att sälja än att sälja en aktie i Apple.

Sammanfattning

Alternativa investeringar blir allt mer tillgängliga för småsparare som kan investera i tillgångar som inte korrelerar med börsen. Det ger möjlighet att diversifiera sin portfölj och kan ge högre avkastning jämfört med aktier, fonder och obligationer.

Alternativa tillgångar är ofta mer volatila och illikvida än traditionella investeringar men kan vara ett bra sätt att bredda sin portfölj.

Lämna ett svar