Hur väljer man fonder – Enkel guide för nybörjare

Att välja fonder är ett minfält. En dyr fond kan det kosta dig tiotusentals kronor i onödiga avgifter. Bankerna försöker sälja på dig fonder med onödigt höga avgifter. Men det behöver inte vara svårt att välja rätt.

Välj fonder med låg avgift, passiv förvaltning, global spridning och välj olika typer av fonder så att du får en bra riskspridning. Ett exempel på en bra och enkel fondportfölj för ett sparande på lång sikt är att äga en globalfond, en tillväxtfond, en småbolagsfond och en svensk indexfond.

Det finns över 3000 fonder att välja på i Sverige hos nätbanker som Avanza och Nordnet. Här ska jag på ett enkelt sätt gå igenom hur du kan välja de bästa fonderna för dig och ditt sparande.

I den här artikeln förekommer sponsrade länkar.

Portföljgenerator

Ett enkelt sätt för att få hjälp att välja fonder är att använd Avanzas portföljgenerator. Generatorn hjälper dig att välja fonder på bara några klick och tjänsten kostar inget.

Tumregler för att välja fonder

- Välj aktiefonder för sparande på lång sikt

- Välj sparkonto eller räntefonder för sparande på kort sikt

- Välj aktiefonder med låg avgift, helst under 0,40%

- Sprid risk. Välj fonder från minst tre olika marknader, t.ex. en globalfond, en småbolagsfond och en tillväxtfond

- Månadsspara och håll dig till din långsiktiga strategi

Exempel på bra fonder med låg avgift

Globalfond: Avanza Global 0,10%

Sverigefond: Länsförsäkringar Sverige Indexnära 0,22% avgift

Tillväxtfond: Avanza Emerging Markets 0,29%

Småbolagsfond: PLUS Småbolag Sverige Index 0,44%

Läs artikeln bästa fonderna med låg avgift.

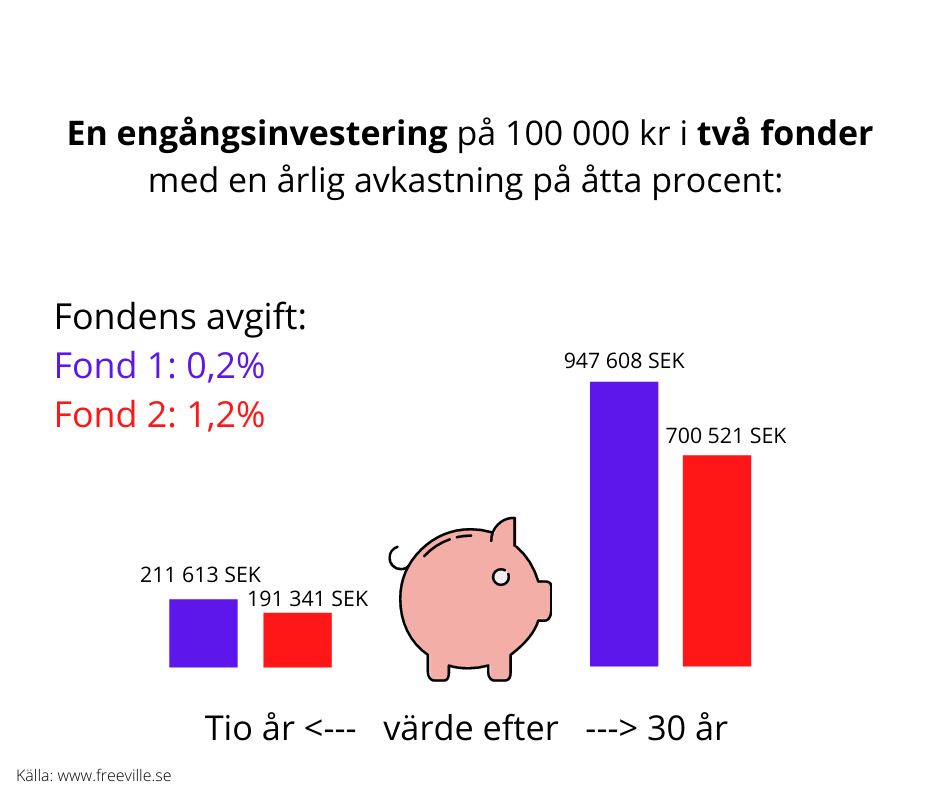

Akta dig för höga avgifter

Höga fondavgifter urholkar värdet på ditt sparande, helt i onödan! Banker och förvaltare tjänar varje år miljarder på dyra avgifter i fonder. Ofta försöker “rådgivare” på banker, som egentligen borde kallas säljare, tipsa om fonder med onödigt höga avgifter. Ofta så är fonderna de tipsar om bankens egna och heter något i stil med Handelsbanken Hållbar.

Problemet med fonder med höga avgifter är att de måste prestera mycket bättre än fonder med låg avgift över tid för att kompensera för de höga avgifterna, och det gör de sällan. Ofta motiverar de som vill att du ska köpa dyra fonder det med att de fonderna har presterat bra historiskt. Ett vanligt argument är t.ex. att fonden vann “bästa fond” i en viss kategori förra året. Synd bara att historisk avkastning inte korrelerar med framtida avkastning. Forskning visar att bara för att en fond gått bra historiskt så betyder det inte att den kommer gå bra i fortsättningen.

Många kollar på Morningstars rating när de väljer fonder. Morningstar är världens största oberoende institut som ger fonder en viss rating. De kollar på historisk avkastning, risk och kostnader när de gör sin rating. Problemet med att kolla på ratingen är att den väger in historisk avkastning och en 5-stjärnig fond kan lika gärna prestera sämre i framtiden. Både studier och Morningstars egna data visar att avgiften är en betydligt bättre indikator på framtida utveckling än vad antalet stjärnor är.

Bry dig alltså inte om fonders historiska avkastning och akta dig för fonder med höga avgifter när du väljer.

Min enkla sparstrategi

För att dela hur jag väljer mina fonder så måste jag första dela med mig av min sparstrategi. Min sparstrategi är ett passivt, långsiktigt och billigt sparande.

1. Köp mängder med bolag på flera marknader

Jag vet inte vilka specifika bolag som kommer gå bra. Jag väljer flera bolag genom indexfonder istället för att hitta enskilda fel- eller undervärderade bolag. Flera studier har visat att 99.4 % av alla professionella fondförvaltare inte lyckas slå index över tid. Majoriteten av alla småsparare underpresterar år efter år mot index. Bättre då att välja indexfonder.

2. Försök inte tajma marknaden

Varken jag eller experterna vet när marknaden kommer gå upp eller när den kommer gå ner. Därför försöker jag jag inte tajma marknaden. Det kostar i genomsnitt 1-2 % per år i jämförelse med index att försöka tajma marknaden.

3. Köp fonder med låg avgift, helst under 0.4 %

Studier av Morningstar visar att avgiften är en av de viktigaste faktorerna för en fonds framtida prestation. Avgiften på fonden vet vi med säkerhet på förhand. Se därför till att välja fonder med låg avgift.

99,4 % av alla professionella investerare lyckas inte med att tajma marknaden eller hitta felvärderade bolag. Det här är alltså experter som sitter och gör analyser dagligen. Om de inte lyckas så kommer förmodligen inte jag heller att lyckas. Därför fokuserar jag på det som forskningen visat faktiskt fungerar. Att köpa bolag genom indexfonder i hela världen så billigt som möjligt och att äga dem så länge som möjligt.

Ofta hör du vänner prata om hur de lyckades hitta det där otroliga bolaget som gett mycket bra avkastning. Men för varje lyckoträff finns det säkert flera misslyckade investeringar, som det inte pratas lika mycket om. Ställ dig frågan om du tror att du kommer slå index? Experter gör det inte över tid, så det ska alltså mycket till för att man själv ska lyckas med den bedriften.

Läs guiden börja spara i fonder.

Första steget – välj mål med ditt sparande

Första steget när du väljer fonder är att spika målet med ditt sparande.

Om du t.ex. sparar till pensionen och har långt dit så bör du ha en annan uppsättning av fonder jämfört om du ska använda pengarna om fem år. För sparande på lång sikt rekommenderas aktiefonder och för sparande på kort sikt rekommenderas räntefonder.

Ofta så har man flera olika mål med sitt sparande och då kan du sätta upp olika konton för varje specifikt mål. Jag har t.ex. ett sparkonto där jag varje månad sparar till husköp och ett annat konto där jag varje månad sparar till pensionen i aktiefonder.

Många gör misstaget att spara för stor andel av sina pengar på ett sparkonto eller i räntefonder och för liten del i aktiefonder. Sätt ett mål med ditt sparande och ställ dig frågan hur många år du ska låta pengarna vara. För sparande på lång sikt väljer du aktiefonder och för sparande på kortare sikt väljer du att ha en del i sparkonto eller räntefonder.

När du har satt upp mål med ditt sparande så kan du gå vidare till att välja vilken typ av fonder du ska köpa.

Läs guiden för att börja spara i fonder som nybörjare.

Läs artikeln om fonder vs aktier.

Andra steget – välj typ av fonder

Ett viktigt val är att välja om du ska köpa aktiefonder, räntefonder eller både och. Aktiefonder lämpar sig för sparande på lång sikt och räntefonder är säkrare och lämpar sig bättre för sparande på kort sikt. Ofta har man en kombination av de både.

För ett sparande på lång sikt, över 10 år, så har jag allt mitt sparande i aktiefonder. En tumregel som vissa ekonomer använder är att för varje år du har kvar tills du ska använda pengarna så ska du ha 10% i aktier. Har du över 10 år tills du ska använda pengarna ska du enligt tumregeln ha 100% i aktiefonder. Om du har 5 år kvar tills du ska använda pengarna så ska du enligt tumregeln ha 50% i aktiefonder och 50% på ett sparkonto eller i räntefonder.

Exempel:

För sparande på över 10 år sikt: 100% aktiefonder

För sparande där pengarna ska användas om 5 år: 50% aktiefonder och 50% räntefonder

Aktiefonder

När du väljer typ av aktiefonder vill du kombinera fonder från olika marknader för att sprida risk. Genom att kombinera ihop de bästa fonderna så kan du skapa riktigt bra portföljer för olika tidsperioder, risknivåer och mål. Det räcker ofta att välja en fond för varje specifik marknad. Fonderna på samma marknad följer ofta snarlika index och innehaven liknar därför varandra många gånger.

Grunden i en fondportfölj bör enligt många sparanalytiker vara en globalfond. En globalfond är en av de bredaste fonderna eftersom att du får aktier i bolag över hela världen. Över 60% av aktierna i en globalfond är i Amerikanska bolag då de utgör en stor del av världens ekonomi. Med en global indexfond får du därför aktier i Amerikanska storbolag som Apple, Microsoft och Amazon.

Många föredrar att ha exponering mot sin hemmamarknad och bygger därför på med en Sverigefond med svenska bolag. Vissa experter argumenterar för att inte ha för stor del av sitt sparande i svenska aktier då du redan är exponerad mot svenska marknaden genom boende och jobb. Du vill inte förlora allt på en gång om det går dåligt för landet. Det är dock vanligt bland svenska småsparare att ha en viss del av sitt sparande i svenska bolag och då är en indexfond med låga avgift ett bra val.

Tillväxtfonder köper aktier i bolag på tillväxtmarknader i länder som Indien och Brasilien. Fonderna har ofta hög risk. En tillväxtfond hjälper dig att diversifiera din portfölj ytterligare då en globalfond inte har stora innehav i de här länderna.

Teknikfonder investerar i bolag i tekniksektorn. Se listan över de bästa teknikfonderna.

Ett problem med andra fonder på den här listan är att de inte innefattar småbolag. Småbolagsfonder innebär ofta något högre risk men har även presterat bättre än stora bolag på vissa marknader över tid.

Ett exempel på en bra och enkel portfölj för sparande på lång sikt består utav en globalfond, en tillväxtfond, en småbolagsfond och en svensk indexfond.

Räntefonder eller sparkonto

För sparande på kort sikt föredrar jag att spara på sparkonto istället för i räntefonder då räntorna just nu är mycket låga. Om du ändå väljer att spara i räntefonder så rekommenderar jag även här fonder med låg avgift. Om du väljer sparkonto så ska du välja ett sparkonto med statlig insättningsgaranti. Det betyder att banken garanterar din insättning upp till 950,000 kr. Du har rätt till pengarna oavsett vad som händer med banken.

Nu när du valt typ av fonder är det dags att välja specifik fond inom varje kategori.

Tredje steget – välj specifika fonder

Jag väljer fonder utifrån min enkla investeringsstrategi. Fonderna jag väljer är:

- Passiva – de är alltså ingen som aktivt försöker tajma marknaden eller hitta vilka bolag de tror kommer gå bra i framtiden

- Låg avgift – jag försöker hitta fonder med avgifter under 0,4%

- Indexfonder – fonden äger aktier i bolag enligt en viss definition (t.ex. i globalt, i USA eller i Sverige)

Bra globalfond: Avanza Global 0,10%

Avanza Global är Sveriges billigaste globalfond. Fonden är inte, men beter sig som en indexfond. Avanza Global är en matarfond som i sin tur investerar i den globala indexfonden Amundi Index MSCI World. Genom Avanza får du alltså Amundi Index MSCI World, som du inte kan köpa hos Avanza eller till samma pris hos någon annan bank.

Bra Sverigefond: Länsförsäkringar Sverige Indexnära 0,22% avgift

Följer indexet OMX Stockholm Benchmark Cap. Lite bredare än Avanza Zero som är avgiftsfri men bara innehar 30 bolag.

Bra tillväxtfond: Avanza Emerging Markets 0,29%

Lägst avgift bland fonderna på tillväxtmarknader. Störst innehav i Kina, Taiwan och Sydkorea.

Bra småbolagsfond: PLUS Småbolag Sverige Index 0,44%

Låg avgift och exponering mot 250 bolag. Ett bra val om du är ute efter en svensk småbolagsfond med låg avgift.

Låt en fondrobot välja åt dig

Om du inte vill välja fonder själv så kan du ta hjälp av en fondrobot. Sveriges billigaste och mest populära fondrobot heter Lysa (annonslänk). Den hjälper dig att välja fonder på ett mycket enkelt sätt. Du får en bra spridning på bolag över hela världen och Lysa hjälper dig att balansera så att du har rätt andel i aktiefonder och rätt andel i räntefonder. Avgiften för Lysa är 0,30 – 0,41% per år, vilket är något högre än om du sätter ihop din portfölj själv.

Fördelen med Lysa är att det är enkelt att komma igång och att du inte behöver välja fonder själv.

Vart köper man fonder till lägst avgift? Läs artikeln SAVR eller Avanza.